Od kilku lat spotykam się właśnie z takim pytaniem:”Windykator pozwał mnie do sądu, co mam teraz zrobić?” Czy firma windykacyjna może pozwać nas do sądu o zapłatę? Tak i jest to zjawisko w ostatnich latach powszechne. Firmy windykacyjne – najczęściej tzw. fundusze sekurytyzacyjne jak Prokura, Hoist, Best, Ultimo i wiele innych, masowo składają pozwy o zapłatę. Sąd Rejonowy w Elblągu, Lublinie i reszta sądów w całym kraju od lat wydają masowo nakazy zapłaty przeciwko osobom prywatnym. Nie oznacza to jednak, że osoby te pozostają bezbronne. Przeciwnie – w większości przypadków sprawy te można wygrać. Trzeba tylko podjąć umiejętną obronę. W tym artykule krok po kroku wyjaśnię jak to osiągnąć.

Pierwszy krok to podjąć obronę

Bardzo często windykator nie dołącza do pozwu podstawowych dokumentów. Pozwany nie wie zatem, z jakiego tytułu został pozwany. Jeśli nawet domyśla się tego, to nie dysponuje żadnym dowodem na to, że powód faktycznie kupił dany dług i ma prawo żądać jego spłaty. Windykator pozywając do sądu powinien załączyć do pozwu umowę cesji. Na podstawie tej umowy kupił dochodzoną wierzytelność.

Bardzo często załącznikiem do pozwu jest jedynie wyciąg z ksiąg rachunkowych powoda. To tak samo, jakbyśmy pozwali naszego sąsiada do pozwu dołączając tylko nasze pisemne oświadczenie, że ta osoba jest naszym dłużnikiem. Taki pozew byłby skazany na porażkę. Dlaczego? Bo przecież sąsiad zaraz złożyłby odwołanie, w którym wszystkiemu by zaprzeczył. To obrazuje jak ważne jest podjęcie obrony.

Dostałeś Nakaz Zapłaty z Sądu?

Masz tylko 14 dni na złożenie sprzeciwu.

Zgłoś się a przeanalizujemy Twoją sprawę bezpłatnie!

Nie podejmując obrony przyznajemy rację firmie windykacyjnej

Podstawowym obowiązkiem wierzyciela jest udowodnienie tego, że wierzytelność mu przysługuje i w jakiej wysokości. Musimy jednak pamiętać, że w polskim prawie znajduje się też art. 229 kodeksu postępowania cywilnego. Zgodnie z tym przepisem sąd uznaje za udowodnione fakty, którym strona przeciwna nie zaprzeczy. Dlatego, jeśli windykator pozwał nas do sądu – musimy podjąć obronę. Inaczej przyznamy, że taka firma jest naszym wierzycielem na podaną w pozwie kwotę. Orzeczenie sądu uprawomocni się, a my na zawsze stracimy prawo do obrony. Dlatego tak ważne jest skierowanie środka zaskarżenia do sądu, jeśli mamy wątpliwości co do treści pozwu.

O tym jak odwołać się od pozwu skierowanego do sądu przez firmę windykacyjną przeczytasz w artykułach: sprzeciw od wyroku zaocznego – wzór z objaśnieniem, sprzeciw od nakazu zapłaty 2018 – wzór z objaśnieniem, Sprzeciw od nakazu zapłaty – wypełniony wzór z objaśnieniem, sprzeciw od nakazu zapłaty – krok po kroku.

Uważaj na termin!

Ważne jest, żeby pilnować wyznaczonych przez sąd terminów. Szczególnie, jeśli otrzymaliśmy nakaz zapłaty w postępowaniu upominawczym, nakaz zapłaty w postępowaniu nakazowym, czy np. wyrok zaoczny. Wówczas na odwołanie się mamy 14 dni od dnia odebrania tej poczty. W tych wypadkach jest to termin nieprzekraczalny. Gdy złożymy nasze odwołanie o jeden dzień później sąd nie może wziąć go już pod uwagę.

Co innego, jeśli otrzymaliśmy sam pozew ze zobowiązaniem do wniesienia na niego odpowiedzi. Tutaj również wiąże nas termin wyznaczony przez sąd – najczęściej 14 dni. Nie jest on jednak tak rygorystyczny. Odpowiedź na pozew będziemy mogli złożyć aż do pierwszej rozprawy. Będziemy musieli jednak wyjaśnić dlaczego się spóźniliśmy i wykazać, że nasze spóźnienie nie spowoduje przewlekłości sprawy.

Pamiętaj o opłatach

Sprzeciw od nakazu zapłaty w postępowaniu upominawczym i odpowiedź na pozew są bezpłatne. Jednak już wniesienie zarzutów od nakazu zapłaty w postępowaniu nakazowym i sprzeciwu od wyroku zaocznego należy opłacić. Jeśli nie wiemy jak obliczyć tę kwotę możemy wysłać środek zaskarżenia nieopłacony. Sąd wezwie nas do uzupełnienia tego braku wskazując wysokość opłaty.

Wezwanie do usunięcia braków formalnych

Bardzo często klienci zgłaszają się do mnie, gdy sąd wezwie ich do uzupełnienia braków formalnych. Samo złożenie sprzeciwu od nakazu zapłaty lub innego odwołania wydaje się proste. Często, gdy sąd wzywa nas do usunięcia braków pod rygorem odrzucenia naszego odwołania, zdajemy sobie sprawę, że przydałaby się pomoc profesjonalnego pełnomocnika.

Najczęstsze braki to:

– nie złożenie sprzeciwu od nakazu zapłaty/odpowiedzi na pozew na formularzu,

– brak dołączenia odpisu dla strony przeciwnej

– brak opłaty odwołania.

Te braki należy bezwzględnie uzupełnić w ciągu 7 dni od odebrania wezwania sądu. Więcej na ten temat przeczytacie w artykule: Jak uzupełnić braki formalne sprzeciwu?

Jak wygląda rozprawa, gdy „windykator pozwał mnie do sądu”

Gdy do sądu trafi już prawidłowy sprzeciw od nakazu zapłaty/odpowiedź na pozew, dokumenty te zostaną doręczone firmie windykacyjnej, która Cię pozwała. Sąd wyznaczy również rozprawę. Najczęściej na takiej rozprawie pozwany nie musi być obecny. Czasem jednak sąd wzywa go do obowiązkowego stawiennictwa w celu przesłuchania.

O terminie rozprawy zawsze zostaniesz powiadomiony. Jeśli Twoje stawiennictwo będzie obowiązkowe – zostanie to zaznaczone na wezwaniu. Na rozprawę należy przyjść z dowodem osobistym. Warto precyzyjnie i sprawnie odpowiadać na pytania sędziego. Najprawdopodobniej będą one dotyczyć okoliczność zaciągnięcia zobowiązania, jego sprzedaży i wysokości. Z praktyki mogę powiedzieć, że przesłuchanie to nie powinno trwać dłużej jak 15 min.

Sąd wyda rozstrzygnięcie

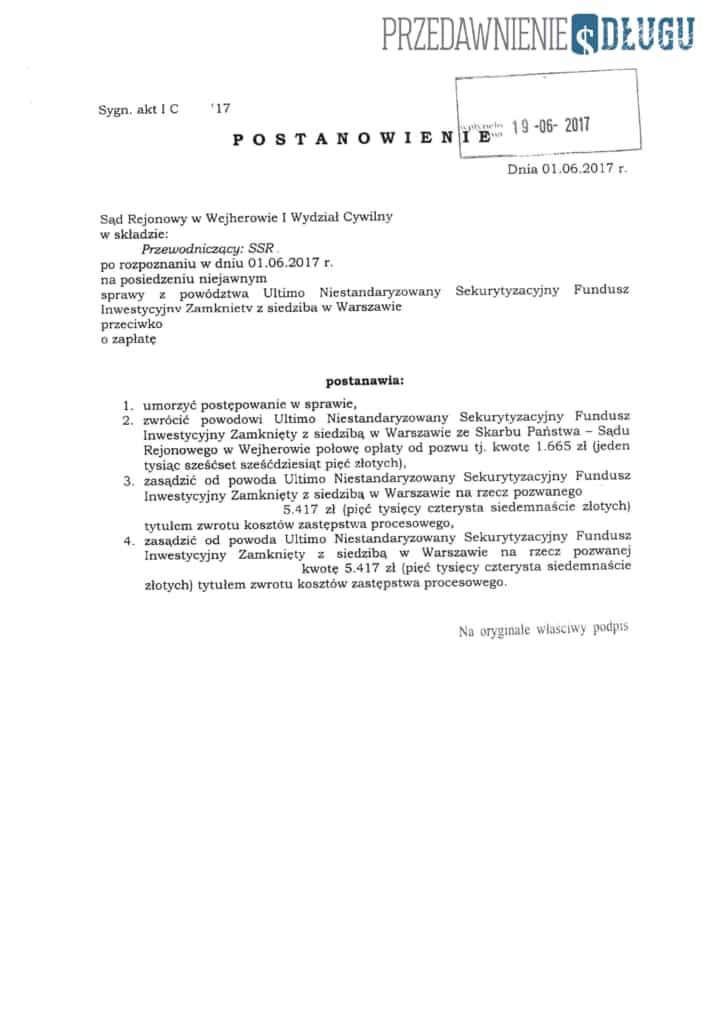

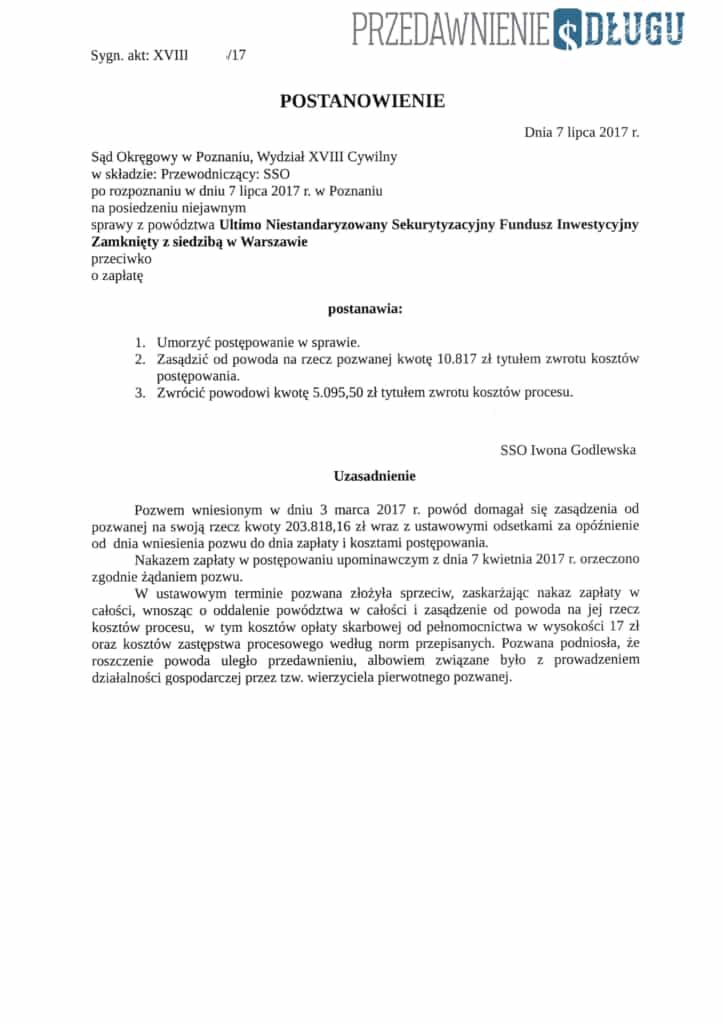

Po rozprawie sąd wyda rozstrzygnięcie. Będzie to wyrok. W wielu przypadkach sądy wydają także postanowienia o umorzeniu postepowania z uwagi na cofnięcie pozwu przez wierzyciela. Jedno i drugie oznacza wygranie przez Ciebie sprawy. Jest jednak różnica. Cofnięcie pozwu powoduje, że windykator będzie mógł ponownie pozwać Ciebie do sądu, a Ty będziesz musiał ponownie podejmować obronę.

A co jeśli o sprawie dowiedziałeś się dopiero od komornika?

Czasem zdarza się, że w ogóle nie wiemy o tym, że windykator pozwał nas do sądu. O tym, że odbyła się jakaś sprawa sądowa dowiadujemy się dopiero od komornika, który przystępuje do ściągania zasądzonej już należności. To oznacza, ze najprawdopodobniej coś poszło nie tak, jak powinno. Warto wtedy ustalić, czy nakaz zapłaty, na podstawie którego komornik prowadzi egzekucję, został nam doręczony pod prawidłowy adres. Jak postępować w takim wypadku dowiesz się w artykułach: komornik z zaskoczenia! i Co zrobić, jeśli nie wiedziałem o nakazie zapłaty?

Jeśli pozwała Ciebie firma windykacyjna, i potrzebujesz pomocy profesjonalnego pełnomocnika serdecznie zapraszam do kontaktu z moją kancelarią. W ramach działalności pro bono bez opłat z Państwa strony reprezentuję pozwanych na terenie całego kraju w sprawach, w których firma windykacyjna pozywa o dług przedawniony.

Posty, które mogą Ciebie również zainteresować