W dzisiejszym wpisie postanowiłam przybliżyć jedną z wielu kwestii tzw. dziedziczenia długów spadkowych, z uwzględnieniem coraz częściej pojawiającego się problemu praktyki firm windykacyjnych w Polsce, które próbują w sposób nieuprawniony „ściągać” owe należności od spadkobierców zmarłego.

Jak powszechnie wiadomo, co do zasady, w skład masy spadkowej wchodzą zarówno aktywa, jak i pasywa zmarłego.

W związku z powyższym, chcąc nie chcąc, z chwilą śmierci spadkodawcy jego spadkobiercy stają się więc beneficjentami nie tylko dóbr majątkowych zmarłego, ale i zaciągniętych przez niego zobowiązań.

W praktyce szeroko pojętego obrotu gospodarczego coraz częściej spotykamy się z licznymi wezwaniami do zapłaty, kierowanymi przez różne firmy windykacyjne, żądające zwrotu wszelakich należności, w tym też tych, wynikających niejako z dziedziczenia.

Chcąc zatem uchronić Czytelników przed niepotrzebną utratą pieniędzy, spowodowaną najpewniej strachem przed tzw. egzekucją komorniczą uprzejmie wyjaśniam, i mam nadzieję, uspokajam, że jedyną formalno – prawną podstawą do prowadzenia jakiejkolwiek egzekucji przeciwko spadkobiercom zmarłego (przy założeniu, że zobowiązanie zmarłego nie zostało za jego życia stwierdzone tytułem egzekucyjnym) jest dysponowanie przez wierzycieli tytułem egzekucyjnym przeciwko wszystkim spadkobiercom.

Co to jest tytuł egzekucyjny i co to wszystko w praktyce oznacza?

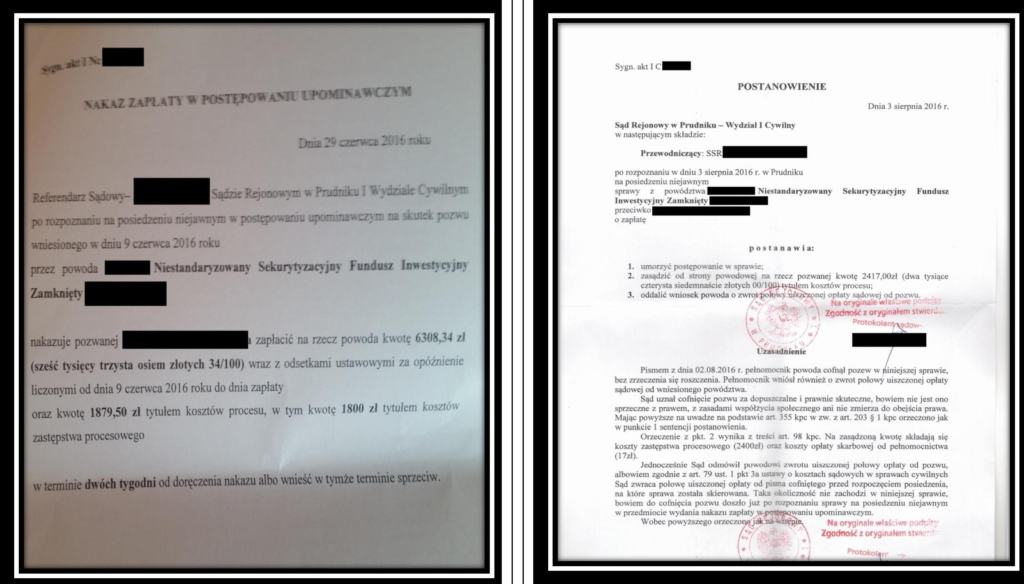

Otóż najprościej rzecz ujmując tytułami egzekucyjnymi są dokumenty, z których wynika, kto jest wierzycielem, a kto dłużnikiem, jak również jaki jest termin i obowiązek świadczenia.

Najczęściej z tytułami egzekucyjnymi mamy do czynienia za sprawą prawomocnego orzeczenia sądu lub orzeczenia sądu, które jest natychmiast wykonalne; są nimi także akty notarialne, w których dłużnicy składają m. in. oświadczenie o dobrowolnym poddaniu się egzekucji.

Do wyegzekwowania roszczenia, do zaspokojenia którego zobowiązany był wcześniej zmarły, przeciwko któremu przed śmiercią nie było prowadzone postępowanie sądowe np. o zapłatę konkretnej należności, jak i w przypadku braku tzw. notarialnego tytułu egzekucyjnego, konieczne jest najpierw ustalenie kręgu spadkobierców zmarłego, a więc przeprowadzenie postępowania spadkowego.

Następnym krokiem jest przeprowadzenie właściwego postępowania w celu uzyskania tytułu egzekucyjnego przeciwko spadkobiercom, polegającego na przykład na skierowaniu pozwu o zapłatę i uzyskaniu prawomocnego wyroku sądu powszechnego, uwzględniającego roszczenie o wykonanie zobowiązania zaciągniętego przez zmarłego.

Dopiero po uzyskaniu tytułu egzekucyjnego przeciwko wszystkim spadkobiercom i zaopatrzeniu go w klauzulę wykonalności można wystąpić z wnioskiem do komornika o wszczęcie egzekucji przeciwko spadkobiercom. Jeżeli roszczenie jest przedawnione to właśnie na tym etapie, w sprzeciwie od nakazu zapłaty, należy powołać się na zarzut przedawnienia.

Z tych też względów przestrzegam przed pochopnym regulowaniem należności zmarłego, zalecając przy tym dużą powściągliwość przy lekturze tego rodzaju wezwań do zapłaty, proponując przede wszystkim niezwłoczny kontakt z prawnikiem, który pomoże Ci zdefiniować zakres i treść ciążących na Tobie, jako spadkobiercy, obowiązków majątkowych i niemajątkowych zmarłego.

Posty, które mogą Ciebie również zainteresować